创业公司发展早期,团队和核心员工的稳定性尤为重要,核心员工的流失会对创业公司造成 很大的打击;另一方面,创业公司资金有限,很难开出足够高的薪资以留住核心员工。为了将核心员工与公司“捆绑”在一起,并提高公司经营效率与凝聚力,实践中慢慢发展出一种以公司股权为标的,对公司的高级管理人员及其他员工进行长期性激励的制度,即股权激励。

一、股权和期权的区别

股权是指股东基于其股东资格而享有的从公司获得经济利益并参与公司经营管理的权利。而期权是指公司授予某些人(一般为公司高管、核心员工等,以下称为“激励对象”)在未来一定期限内以预先确定的价格和条件购买公司一定数量股权或股份的权利。

从上述定义可知,如果把“股权”与“期权”同放在“股权激励的方式”这一层面考虑,那么最大的区别就是:如果授予“股权",那么激励对象则立即成为公司股东;如果授予“期权”,那么只有在行权并满足一定条件后,激励对象才会成为公司股东。

实践中,以“股权”或“期权”作为激励的情况都有,具体情况由公司确定,考虑的因素包括公司现金流状况、激励对象的诉求、公司股权结构等。

二、设置期权池

(一)如何设置期权池

—般来说,期权池有三种形式,分别是特定人(通常是创始人)代持、设立有限合伙企业作为期权企业持有公司期权池、设立有限责任公司作为期权企业持有公司期权池。

实践中以创始人代持或设立有限合伙企业作为期权企业(创始人作为普通合伙人)的做法比较常见,但我们推荐采用设立有限合伙企业作为期权企业。原因如下:

如果让创始人代持期权池,首先,这种方式会造成创始人后期股权比例的变动以及公司股权结构的变动,虽然在目前的股权激励协议中,一般不对激励对象的股东身份进行工商登记,但如公司发展良好并在一定阶段有上市或被收购的需求,那么根据相关法规或投资方的要求,一般需要对激励对象进行披露并登记此时创始人股权比例以及公司股权结构的变动会比较大,并且在实践中,小股东有可能影响到公司的决策与发展。其次,如果创始人的全部或部分股权由于某些原因被查封或冻结,那么会直接导致股权激励计划无法继续进行。

如果设立有限责任公司,一方面在税收上与有限合伙企业有区别,例如在分红时,有限合伙企业中,只需自然人合伙人缴纳个人所得税,而采取有限责任公司形式,则有限责任公司首先应当就利润缴纳企业 所得税并提取法定公积金,当股东就盈余部分分取红利时,自然人股东还需要缴纳个人所得税。另一方面,在有限合伙企业中,由普通合伙人执行合伙事务,有限合伙人不执行合伙事务,一般激励对象为有限合伙人,因此有限合伙企业作为公司股东,在参与公司决策时只需要普通合伙人执行。而在有限责任公司中,在一些决策过程需要全体股东参与,并共同出具决议等相关文件,过程相对复杂,也有可能会阻碍正常决策的进行。

(二)如何确定期权池的大小

从实践中看,期权池一般为公司全部股权的10%-20%,确定期权池大小的因素主要有:

(1 )投资人要求。一般投资人对公司期权池的大小以及具体激励方式会提出要求与意见,且普遍要求在其进入公司之前设立期权池;

(2)公司自身需求。如果公司创业队伍已经非常完整且稳定,那么期权池就无需预留的非常多,如果公司团队仍不稳定,甚至有非常大的几率在后期会引入新的“合伙人”,则需要预留的多一些。如果后期期权池不够发了,一般由创始人转让一部分股权给期权池或公司向期权池增发,具体操作可以由创始人与投资人沟通协商。

(三)期权池应当由谁出让

一般来说,期权池由创始人从自己持有的股权中提取,但也存在由创始人与投资人按一定比例共同从各自持有的股权中提取,届时可以由创始人与投资人协商确定。

三、期权池的分配

(一)期权池的分配原则

股权激励制度是为了更好地“捆绑”核心员工以促进公司的发展,因此期权池的主要激励对象应当是公司的核心员工、重要人才。对于确定核心员工、重要人才的标准,是否设置考验期,是否采用激励股权与绩效挂钩的方式,公司都应制定相应内部制度。对于这一部分激励对象,就分配数量来说,一般越早加入公司且对公司发展越重要的员工分配的数量越多;就行权价格来说,理论上讲,越早加入公司的员工行权价格一般越低。

除分配给核心员工外,期权池中部分股权还可以用作公司后期招来新“合伙人”,部分创业公司在后期面临的问题是,公司亟需一位能力强的人才以“合伙人"的身份加入,需要给予他比较多的股权,但届时公司经过数轮融资,创始人的股权比例已经被稀释得比较严重,如果从创始人处转让,则可能会造成公司治理上的障碍,因此,考虑到后续"合伙人”的加入,我们也建议公司第一次发放激励股权最好不要超过期权池总数的一半。

(二)激励股权如何授予

通过与员工签署股权激励协议,列明授予激励股权的关键事项,主要包括授予的数量,考验期长短及条件、行权价格、授予起始日、授予期限、行权确认期等。

其中考验期一般自员工正式入职(以签署劳动合同为准)之日起算,通常为6个月或一年不等,可由公司自行确定,考验期满且员工符合一定条件后,才进入正式的激励股权授予期。考验期存在的意义是为了让公司对较新的员工有更深入的了解。

—般而言,在公司初创阶段,行权价格相对较低,一般为象征性价格,但随着公司不断发展,如果前景比较好,那么后续激励对象的行权价格就会随之升高,届时可以参考评估后的公司净资产。

授予期限一般为四年,具体期限可由公司自行确定,包括是按月授予还是按年授予,亦或每两年授予一次均可,在每一阶段期限到期后,员工一般需要在一定时间内确定是否行权。

(三)激励股权如何行权

在每一阶段授予期限到期后,激励对象需要在股权激励协议中列明的期限内发出行权申请书,公司在收到行权申请书并核查后,向员工发出行权通知书,员工持行权通知书办理相应手续以完成行权。

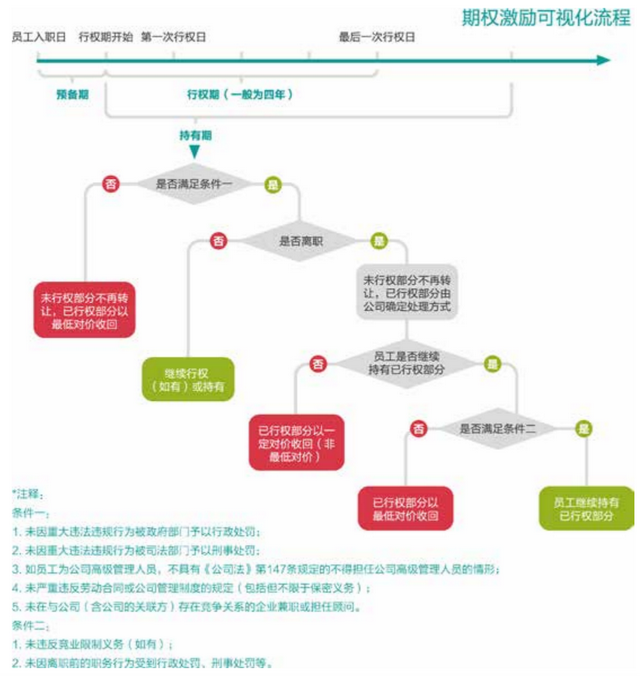

(四)员工离职,激励股权如何处置

实行股权激励制度的目的是为了加强员工与公司间的关联度,让员工与公司一同发展,那么如果发生员工离职,处理方式应当与上述目的保持一致。

在这里,我们需要区分员工离职的情形。

1、员工违反了公司的劳动制度或其他纪律并离职,那么一般处理方式为:已行权部分由创始人或其指定的第三方(如果采用创始人代持的方式)、有限合伙企业的普通合伙人或其指定的第三方(如果采用设立有限合伙企业作为期权企业的方式)以最低对价回购,未行权部分不再授予。

2、员工未违反劳动制度或其他纪律而离职,则已行权部分可以由公司考虑让其继续持有或收回,未行权部分不再行权。这里之所以有所区别,是因为对于正常离职、未违反公司制度的员工,公司可以考虑其以往对公司的贡献,而让其继续持有已行权部分,但我们仍建议公司收回,因为上文提到,如果让其继续持有,那么公司后期在进行统一股东身份登记时,对于已经不在公司任职的前员工,无论是联系沟通或进行其他决策可能都会有很大障碍,阻碍公司进一步发展。

如果公司决定让正常离职、未违反公司制度的员工继续持有已行权部分,那么还要观察其是否有其他离职后义务,比如竞业禁止等,如果发生违反离职后义务的情形,则该员工已行权的激励股权应当被收回。

四、其他股权激励方式

(一)其他股权激励方式

业绩股权,是指公司年初确定一个合理的业绩目标和一个科学的绩效评估体系,如果激励对象经过努力后实现了该目标,则公司授予其一定数量的股权或提取一定比例的奖励基金购买股权后授予。此种方式适用于业绩稳定并持续增长、现金流充裕的企业,也可以适用于互联网创业公司,但激励效果可能会受到影响,激励成本也相对较高。

虚拟股票,是指公司授予激励对象一种虚拟的股份,激励对象可以根据被授予虚拟股份的数量参与公司的分红并享受股价升值权益,但没有股份所有权和表决权,也不能转让和出售,而且在离开公司时自动失效。此种激励方式的本质是奖金的延期支付,其资金来源为公司的奖励基金。

(二)VIE结构下进行股权激励的特殊之处

在VIE结构下进行股权激励或ESOP (Employee Stock Ownership Plan员工持股计划),需要重点关注两个方面。

一是行权价格的确定,根据美国税法(Internal Revenue Code Section 409A)规定, 行权价格不得低于授予日该等股票的公平市场价值;

二是由于VIE结构下股权激励的主体为离岸控股公司(通常为注册在开曼群岛的公司),如果发放期权给中国公民,则还会涉及到境内外汇登记等手续。